働き世代の僕達が大きく問題視している一つが年金です。

毎月厚生年金が20%弱も控除されてはいるものの、結果として受け取れる年金額はペイ出来ず、支払い損になっていっているのが現状です。

国の政策としても、何とか年金制度を延命するために、日本の経済状況に応じて年金額を調整するなどといった方針を取っています。

そもそも年金制度は大戦における船員向けの福祉的な制度でした。

それがいつしか、ただ国民から金をむしり取る制度に変貌してしまったのです。

そして今回、第21回社会保障審議会年金部会において在職老齢年金の基準額を引き上げる方針が挙げられました。

これを受けてネット上では「高齢者のために働く若者の負担が増えすぎてヤバイ」、「月収62万円ももらえる高齢者はいないだろうから無意味では?」といった声が多数あがっています。

では、そもそも在職老齢年金とは何なのか。

その基準額の引き上げによって、僕たちはどんな影響を受けるのかについて見ていきたいと思います。

在職老齢年金とは

まず、老齢厚生年金は65歳から受け取れる年金です。

しかし、昨今の少子高齢化社会において、高齢者も継続して働き続ける傾向が高まっています。

そこで政府は、

年金もらってて収入もあるんなら生活十分じゃね?

高齢者が働いたら年金減らしたろ♪

という制度を設けました。

それが在職老齢年金という制度です。

高齢者も働けと言いつつも、働いたら年金を減らすというとんでもない制度、それが在職老齢年金です。

これにより、従業員が「就労継続を希望しない」、「勤務時間を短縮する」傾向が高まり、人手不足に拍車がかかっているという問題があります。

在職老齢年金でどのくらい年金が減るのか

簡単な話、働けば働くほど支給される年金は支給停止されて減ります!

具体的な月当たりの支給停止額は次のようになります。

支給停止額 = {( 総報酬月額相当額 + 基本月額 )- 支給停止調整額 }× 1/2

※総報酬月額相当額とは簡単にいうと年収÷12です。(賞与も含みます。)

※基本月額とは月当たりの年金の額です。

※支給停止調整額とは政府が定める額です。←今回はこいつが引き上げられます。

まとめると、月当たりの収入と年金の合計額が基準額を超えると、超えた分の半分の額を年金から減額するというものです。

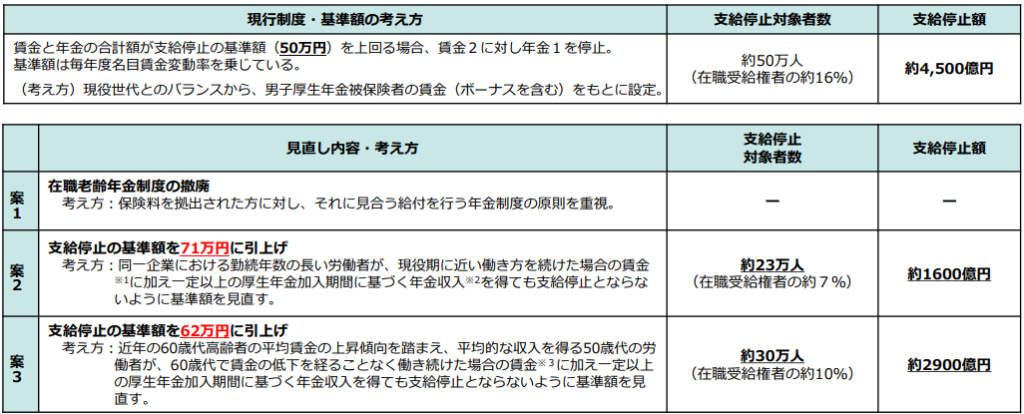

支給停止基準額が50万円から62万円へ

令和6年の在職老齢年金の支給停止基準額は50万円です。

つまり、月当たりの年金と収入の合計が50万円以下であれば年金は減額されないということでした。

この基準が一気に62万円まで引き上げてはどうかと厚労省で取り上げられました。

老齢厚生年金の平均額は約9万円ですから、月収換算で53万円まで働いても年金は減らないということです。

もし、月収53万円で最大で働くとすると、厚生年金保険料は96,990円となり、本人負担は48,495円となります。

※厚生年金保険料は会社と会社員が折半負担しています。

非常に極端な例ではありますが、年金以上の保険料を国に納めることとなり、保険料収入が増えるということになりますね。

まとめ・見通し

在職老齢年金とは年金を受給する方が働くと減額されるという制度です。

「年金」というくらいですから、貰えるものかと勘違いしそうな名称ですが減ります。

働けば働くほど多く支給停止されるわけですが、これによって就業意欲がそがれているという実態があります。

高齢化社会において、高齢者も働きやすくする制度が年々確立されており、

その一環として、在職老齢年金の基準の引き上げが行われたということです。

他の見直し案を見てみると、基準額を71万円に引き上げ、さらには制度撤廃という案も出ています。

基準額を引き上げると支給停止額がなくなることから、さらに財源が必要となります。

基準額を62万円とした場合は約1600億円も必要だと上表にあります。

僕の意見としては「これによって高齢者の就労が増えるのであれば良いのではないか」と思います。

現状の年金制度として、高齢者が「もらい得」、現役世代は「払い損」です。

つまり単純な話、高齢者も今働けばその分は払い損ってことになります。

在職老齢年金で就労を制限するよりも働かせた方が全体として改善されるはずです。

若年層の働き世代と一緒に、まだまだ元気な働ける高齢者も年金制度を支えられることになるわけですから、いいんじゃあないでしょうか?

あくまで「高齢者の就労が増えれば」の話ですが...

いきなり財源1600億も必要で、高齢者の就労が増えるという成果が出るまでに時間がかかります。

したがって、もう少し段階的に基準を引き上げるべきなのではないかと考えます。