老齢年金を受ける際に、要件を満たして入れば加算されることがあります。

老齢基礎年金の付加年金や振替加算、老齢厚生年金の加給年金額・特別加算、経過的加算などです。

年金というだけでも複雑でややこしいわけですが、さらに加算ともなるとさらに複雑です。

そこで今回は、各種老齢年金の加算についてまとめていきたいと思います。

老齢基礎年金に加算されるもの

まず、老齢基礎年金は国民年金に加入していた期間が10年以上あるものが、65歳に達したときに受け取れる年金です。

日本国民は20歳から60歳までの間、強制的に国民年金に加入することになります。

その間、保険料をきちんと支払っていた期間が10年以上(保険料免除期間も含む)あれば年金受給の要件を満たします。

この老齢基礎年金の受給要件を満たしたうえで、さらに要件を満たした方には「付加年金」や「振替加算」といった加算があります。

付加年金

付加年金の要件

付加年金とは国民年金の第1号被保険者である期間に、多めに保険料を納付することで、将来受け取る年金額を増やすことのできる加算年金です。

国民年金の第1号被保険者とは簡単にいうと、自営業者です。

日本に住所を有する場合、国民年金の被保険者となります。

その種類は3種類あり、下表のとおりとなります。

| 被保険者 | 属性 | 保険料支払いの有無 |

|---|---|---|

| 第1号被保険者 | 自営業、学生 | 約17,000円 |

| 第2号被保険者 | 会社員・役員 | 間接的にあり (厚生年金から拠出) |

| 第3号被保険者 | 第2号被保険者の被扶養者 | なし |

第1号被保険者として保険料を約17,000円を支払うのとプラスで付加年金を400円納めることで、将来の年金額が増えます。

付加年金の額

具体的な年金の加算額は次の通りです。

加算額 = 200円 × 納付月

納付額は400円で支給が200円ですから、2年間支給を受ければ元を取れるということになります。

付加年金の納付は任意ですが、たったの2年で元を取れるわけですから、国民年金の第1号被保険者であれば、入っておいたほうがいい加算年金ということになります。

しかし、国民年金基金に加入数すると付加年金は納付することができなくなるため、各種制度と見合わせることが重要です。

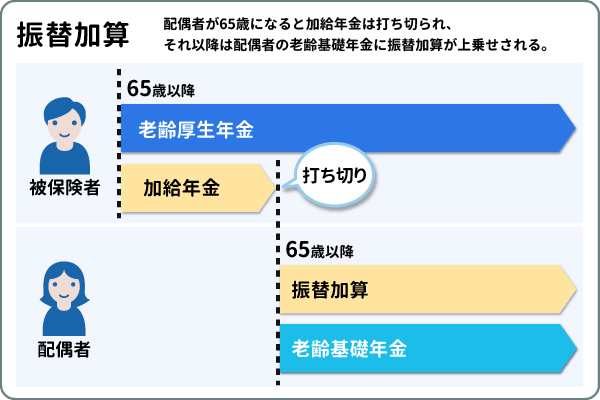

振替加算

振替加算とは、簡単にいうと家族手当であり、もっぱら夫婦の年下の者に支給されます。

振替加算の要件

要件は次の通りです。

・老齢基礎年金の受給権者(Aさん)であること

・Aさんが大正15年4月2日~昭和41年4月1日生まれであること

・Aさんが65歳に達した日において、配偶者(Bさん)に生計を維持されており、後述する加給年金額の計算の対象となっていること

・Aさんの老齢厚生年金の被保険者期間が240月未満であること

・Bさんの老齢厚生年金の被保険者期間が240月以上であること

・Aさんは障害基礎年金、障害厚生年金、障害共済年金等を受けないこと

加給年金とは後述する老齢厚生年金に加算されるものですが、要件である配偶者の年齢が65歳になると、その配偶者に老齢基礎年金の支給が始まることから打ち切りされます。

その際に、世帯全体における年金の額が低下するケースが生じることがあり、これを補填するために振替加算の制度があります。

振替加算の額

振替加算の額 = 224,700円 × 改定率 × (1.000~0.067)

となります。

改定率とは毎年変わる額で、数%程度変動します。

「1.000~0.067」は老齢基礎年金の受給権者であるAさんの生年月日に応じて決定されます。

生年月日が昔になるほど小さくなり、最近になるほど大きくなります。

つまり、若い人ほど振替加算の額は大きくなります。

老齢厚生年金に加算されるもの

老齢厚生年金は原則として、国民年金の被保険者期間が10年以上あり、かつ厚生年金被保険者期間が1カ月以上ある者が65歳になったときに支給されます。

つまり、老齢厚生年金は老齢基礎年金の受給資格を満たしたうえで、厚生年金被保険者であった期間が必要ということになります。

年金が2階建てと言われれているのはこのためです。

そして、老齢厚生年金にも独自の加算年金が存在します。

加給年金額・特別加算

加給年金額の要件

加給年金額を簡単にいうと家族手当です。

老齢厚生年金を受給するものに配偶者や子がある場合は、年金に加給年金額が加算されます。

具体的な条件は次の通りです。

配偶者:65歳未満であること

子 :18歳未満であること(障害等級1,2級である場合は20歳未満)

配偶者(Aさん)が65歳に到達すると、配偶者に関するBさんの加給年金額は停止し、要件を満たせば前述した振替加算額が、65歳に達した配偶者(Aさん)の老齢基礎年金に上乗せされます。

加給年金額の額

加給年金額は配偶者と子の人数によって決まります。額は次の通りです。

| 加算額 | |

|---|---|

| 配偶者、第1子、第2子 | 224,700円×改定率 |

| 第3子以降 | 74,900円×改定率 |

なお、後から配偶者や子を有することとなっても加給年金額は支給されません。

特別加算額

昭和9年4月2日以降に生まれた老齢厚生年金の受給権者については加給年金額にさらに特別加算がなされます。

加算される額は老齢厚生年金の受給権者の年齢によって異なり、次の表のとおりとなります。

| 老齢厚生年金の受給権者の生年月日 | 特別加算額 |

|---|---|

| 昭和9年4月2日~昭和15年4月1日 | 33,200円×改定率 |

| 昭和15年4月2日~昭和16年4月1日 | 66,300円×改定率 |

| 昭和16年4月2日~昭和17年4月1日 | 99,500円×改定率 |

| 昭和17年4月2日~昭和18年4月1日 | 132,600円×改定率 |

| 昭和18年4月2日以降 | 165,800円×改定率 |

つまり、若い人ほど特別加算の額は多くなります。

経過的加算額

少子高齢化が深刻に進む日本の年金制度は毎年のように改正が行われております。

中でも、支給開始年齢の引き上げは国民にとって非常に重大な問題です。

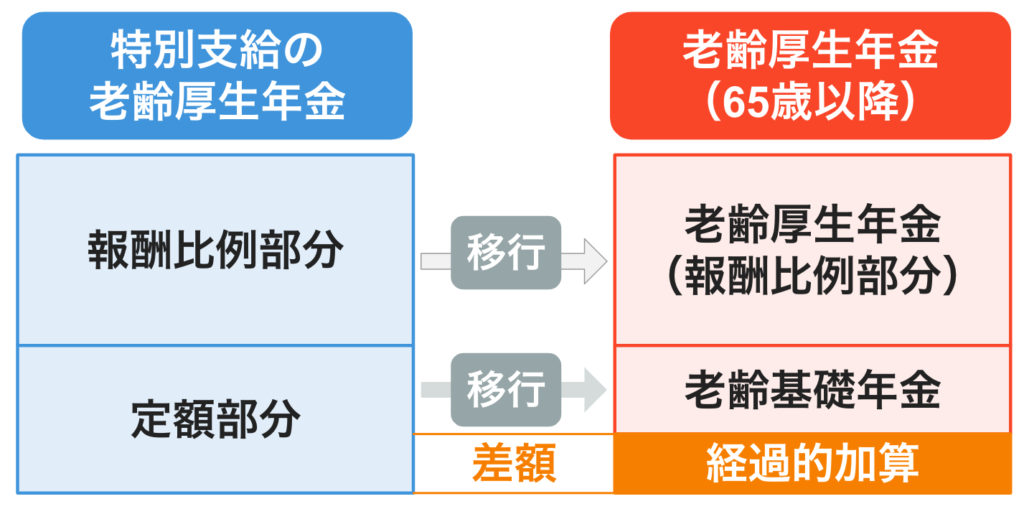

元々、戦時中に始まった年金制度は55歳から支給開始されていました。その後、60歳に引き上げられ、さらに65歳へと引き上げられました。

この60歳から65歳へ引き上げは、段階的に引き上げる方法が取られています。

いわゆる特別支給の老齢厚生年金というもので、性別、生まれ年、被保険者の種別によって支給開始年齢が60歳から64歳の間で決められています。

そして65歳になると通常の老齢厚生年金の支給が始まるという流れです。

65歳前の特別支給の老齢厚生年金から、65歳以降の通常の老齢年金への移行によって、年金額が減るというケースが生じました。

この減額分を補填するのが「経過的加算額」です。

各種加算の繰上げ・繰下げ

老齢年金は原則65歳から受け取ることができますが、早く受け取ったり、遅らせて受け取ることも可能です。

早く受け取ることを支給繰上げとよび、年金額は減額されます。

一方、遅れて受け取ることを支給繰下げとよび、年金額は増額されます。

老齢基礎年金、老齢厚生年金ともに支給の繰上げ・繰下げが可能で、その減額・増額率も同様です。

また、老齢基礎年金・老齢厚生年金に加算される上記の各種加算年金については同様に、繰上げ・繰下げによって減額・増額されるものとされないものがあります。

まとめると次の表のようになります。

| 老齢年金 | 加算年金 | 繰上げ減額 | 繰下げ増額 |

|---|---|---|---|

| 老齢基礎年金 | 付加年金 | ○ | ○ |

| 振替加算 | × 65歳からのみ支給開始 | × | |

| 老齢厚生年金 | 加給年金額 特別加算 | × | ○ |

| 経過的加算 | ○ | ○ |

振替加算は必ず65歳からのみ支給となるため、繰上げできません。

また、老齢基礎年金を繰下げても振替加算については増額されず、ただ遅れて支給されるだけになるので非常にもったいないです。

振替加算のある老齢基礎年金受給者は繰下げすることなく受給申請することをお勧めいたします。

一方、老齢厚生年金の子・配偶者の加給年金額および特別加算は繰下げによる増額があります。

まとめ

老齢年金に加算されるものを見ていきましたが、いかがだったでしょうか?

要件を満たせば加算されるものがあったのではないでしょうか。

特に加算年金は繰上げ・繰下げがされるものとされないものがあります。

繰上げ・繰下げを検討する際は、加算される年金についても調べたうえで試算すべきです。

ご相談いただけたらおすすめの受給方法についてご指導できます。

お待ちしています。