みなさん退職後の健康保険について考えたことはありますか?退職や転職をすると、健康保険は退職日で抜けてしまうことになります。その後の就職活動期間や退職後にケガや病気をしてしまうと、医療費の3割負担はなくなり、全て支払わなくてはならないので支払う額は高額になってしまいます。これを解消できるのが、任意継続制度と国民健康保険です。これら二つの保険料や補償内容については、ぜひ退職前に知っておいていただき、家計も健康も守っていただきたいです!

ということで今回は退職後の健康保険の選び方について解説していきます!

退職後の健康保険の選び方とは?

健康保険を切り替えるタイミング

通常、会社を辞めた翌日から、会社の健康保険の適用が終了して使えなくなってしまいます。そのため、退職後の健康保険を速やかに選択し、必要な手続きを進めることが重要です。健康保険の任意継続の手続きの期限は、一般的に退職日から20日以内とされています。一方、国民健康保険は14日以内に手続きを行わなければなりません。意外と日数はありませんので退職する前に準備しておきましょう。

選べる4つの健康保険の選択肢とは?

退職後に選べる健康保険には、主に以下の3つの選択肢があります。

- 任意継続被保険者制度

- 退職前に加入していた健康保険を最大2年間継続できる制度です。

- 国民健康保険(国保)

- 地方自治体が運営する保険制度で、住民登録をしている地域で加入します。

- 配偶者の健康保険に加入(被扶養者になる)

- 一定の収入条件を満たしていれば、配偶者の健康保険に加入可能です。

- 本人年収が130万円未満である必要があります。

- 特定健康保険組合の特例退職被保険者へ加入する

- 大企業の健康保険組合が退職者向けに設けている、特定健康保険組合の特例退職被保険者へ切り替えるという方法があります。これ関しては対象者が少ないので今回は説明を省きます。

退職後の健康保険加入として最も検討したいのが上記3の扶養に入ることかと思います。保険料はかかりませんからね。しかし、扶養に入れてもらえる家族がいない場合は、1.任意継続被保険者になるか、2.国民健康保険の被保険者に加入することとなります。

健康保険選びが家計に与える影響

任意継続か国民健康保険かの選択は、家計に大きな影響を及ぼします。特に、保険料の計算方法がそれぞれ異なるため、自分の収入状況や家族構成に応じた選択が重要です。任意継続は最大2年間加入できますが、人によっては国民健康保険の方が保険料が安いということがあり得ます。そのまま2年間高い保険料を支払い続くていると、トータルで数十万円も損をしていたなんてことも。収入が減少する退職後は、保険料負担をできるだけ軽減する選択肢をしっかりと検討しましょう。

任意継続と国民健康保険を徹底比較

任意継続の特徴とメリット・デメリット

任意継続被保険者制度は、退職前の健康保険を引き続き最大2年間継続できる制度です。ほとんどのケースが協会健保で継続することとなりますが、会社の健康保険組合に加入していれば、その組合健保に加入することとなります。

任意継続のメリット

- 退職前と同じ保険内容が継続されるため安心感があります。

- 家族の扶養もそのまま適用されます。

- 保険料は会社との折半負担がなくなるので、現役時代の2倍で計算されますが、高所得者にとっては割安になる場合があります。保険料の詳細は後述します。

- 大手企業の健康保険組合に加入していた場合の任意継続の場合は、付加給付が生じる可能性があるため、より手厚く保障を受けられます。

付加給付の例:1カ月の医療費が50万円かかった場合、3割負担で15万円の支払となります。しかし、高額療養費の制度により、自己負担は82,430円となります(注:月収によって異なります)。さらにこれに組合の付加給付が付くと、自己負担が25,000円になるケースが大企業の組合健保によくあります。

ご自身や家族の入院が続くと医療費も高額になりますから、こういった付加給付の内容も確認いただくことをお勧めします。

任意継続のデメリット

- 保険料が一律で設定されているため、低所得者には負担が大きくなってしまいます。

- 退職後に支給事由が生じた傷病手当金、出産手当金は受けることができません。

国民健康保険の特徴とメリット・デメリット

特徴 国民健康保険は地方自治体が運営しており、住民登録地で加入する制度です。

国民健康保険のメリット

- 保険料が前年の収入に応じて設定されるため、低所得者にとっては負担が軽減されます。

- 家族全員が一括して加入できます。

国民健康保険のデメリット

- 自治体によって保険料やサービス内容が異なります。

(例:出産育児一時金や葬祭費が支給されないことがあります。また、傷病手当金、出産手当金は支給されません。) - 収入が高い場合、保険料が割高になる可能性があります。

- 被扶養者という概念がないため、家族が多いと保険料がその分割高になります。

任意継続と国保、それぞれどっちがお得?

選択のポイントは、退職後の収入や家族構成です。収入が高い場合は任意継続、低い場合は国保が有利になることが多いです。また、家族の人数が少ない場合は国保が割安になる傾向があります。具体的なシミュレーションをもとに判断することをお勧めします。

具体的なシミュレーションで徹底解説!

任意継続の保険料

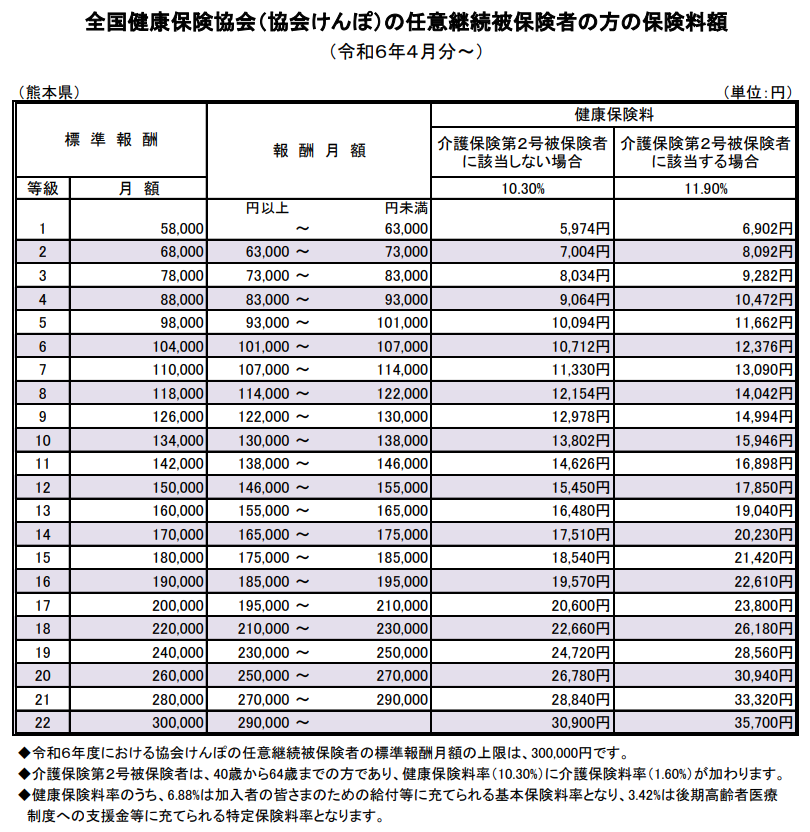

任意継続被保険者の保険料は退職時の標準報酬月額と30万円の低い方で決定され、2年間変わることはありません。つまり、任意継続被保険者の保険料には上限額が定められているということになります。収入が多い人ほど保険料がお得になるということになります。この低い方の月額に都道府県ごとに異なる保険料率を乗じて保険料がきまります。現役時における会社との保険料の折半負担はなくなりますので、支払う保険料が増えるケースもあります。

<法改正>上記の上限額30万円が令和7年度より32万円に引き上げられますので注意してください。この上限額は前年の9月30日における協会けんぽの全被保険者の標準報酬月額の平均額によって決まります。

熊本県の任意継続被保険者の保険料

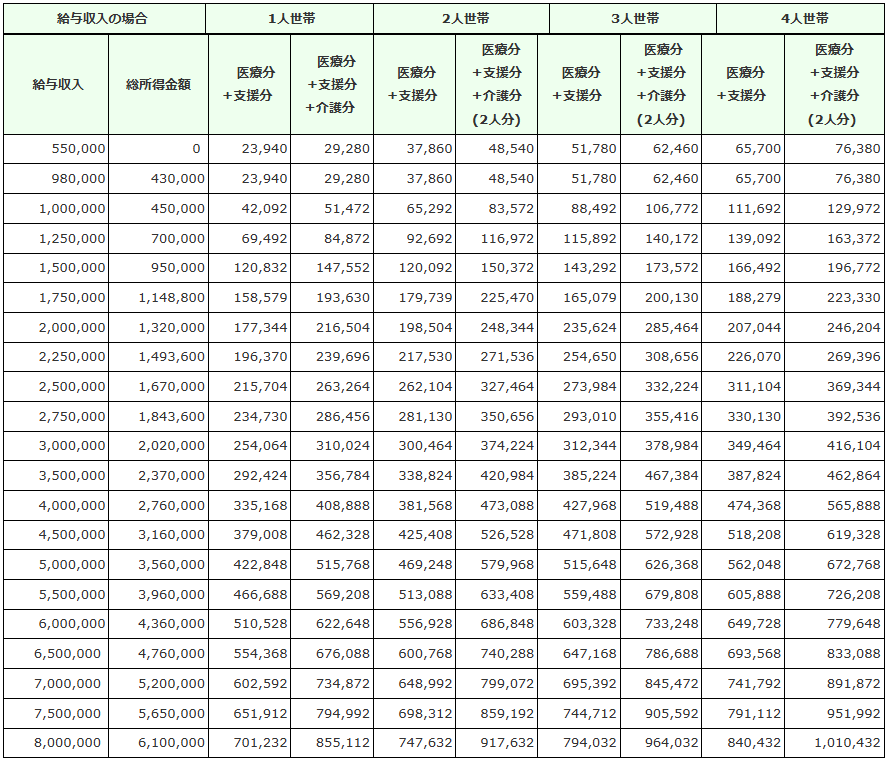

国民健康保険の保険料

国民健康保険の保険料は前年の所得を元に決定され、その保険料率等は自治体や組合によって異なります。お住いの地域や加入組合の内容をご確認ください。

熊本市の国民健康保険の保険料

熊本市においては年金収入となると国民健康保険の保険料は低くなります。国民健康保険は前年収入に応じて保険料が決まりますので、退職して年金受給を開始してから1年後は保険料が安くなるということです。

熊本の単身者の場合:年間保険料の比較

<単身者で年収が300万円の場合>

- 任意継続: 年間約32万円(40歳以上65歳未満の場合は年間約37万円)

- 国民健康保険: 年間約25万円(40歳以上65歳未満の場合は年間約31万円)

熊本市の扶養家族がいる世帯の場合:負担額の違い

扶養家族がいる場合、任意継続は家族全員分の保険料が含まれるため割安になることが多いです。一方、国保では家族ごとに計算されるため、人数が多いほど負担が増える傾向があります。

<3人世帯で年収300万円の場合>

- 任意継続: 家族全員が同一保険で、年間約32万円(40歳以上65歳未満の場合は年間約37万円)

- 国民健康保険: 家族分の保険料が計算され、合計約31万円(40歳以上65歳未満の場合は年間約38万円)

退職後2年目以降の保険料の変化を確認

任意継続は2年間のみ有効で、その間保険料は変わりません。一方で国民健康保険の保険料は前年の収入によって異なるため、退職後2年目の保険料が大きく下がる可能性があります。退職して任意継続被保険者となり、1年が経過した際は、お住いの自治体の国民健康保険と比較して、保険の切り替えの検討もしてみてはいかがでしょうか?

選び方のポイントとよくある質問

健康保険選びの最優先事項とは?

選ぶ際の最優先事項は、自分や家族の医療費負担を最小限に抑えつつ、適切な保障が受けられるかどうかです。保険料だけでなく、病気やケガをした際の自己負担額も考慮しましょう。

自分の収入状況

家族の医療ニーズ

保険料負担のバランス

「退職後すぐに再就職する場合」の注意点

短期間で再就職する場合、任意継続よりも配偶者の扶養に入るか、一時的に国民健康保険に加入するほうが手続きが簡単な場合があります。

扶養に入る: 再就職までの短期間に適しています。手続きが簡単です。

国民健康保険に加入: 自治体での手続きが必要ですが、柔軟に切り替えが可能です。

保険料節約に役立つ知識と裏技

自治体の保険料シミュレーションツールを活用しましょう。

「熊本県の国民健康保険料 計算シミュレーション」

退職前に医療費控除を利用し、保険料計算に反映させましょう。

家族全体の保険負担を比較し、最適な選択肢を検討しましょう。

まとめ:後悔しない保険選びのために

家族構成や収入に合わせた最適解を見つける

保険選びの正解は一つではありません。自分の収入状況や家族構成に応じて、最も負担が少なくなる選択を心がけましょう。

特に退職して任意継続被保険者となり、給与収入から年金収入のみとなる場合は、国民健康保険の方が保険料が安くなるケースが多いです。

ぜひ退職後に任意継続被保険者となって1年が経過した際は、お住いの自治体の国民健康保険と見合わせることを強くお勧めします。

場合によっては年間で30万円以上もお得になることもあります。

実際の手続き方法と注意すべき期限

- 任意継続: 退職後20日以内に手続きが必要です。

- 国民健康保険: 退職後14日以内に自治体で加入手続きが必要です。

いずれも忘れず手続きを行いましょう。

健康保険の選択は、退職後の家計に大きく影響します。本記事の情報を参考に、自分に合った最適な選択をしてください!

最新情報を得るためには、厚生労働省の公式サイトや社会保険労務士のアドバイスを活用しましょう。